Pour rappel, depuis le 1er janvier 2022, la « Taxe sur les véhicules de société » (TVS) a été abrogée et remplacée par la « Taxe sur l’affectation des véhicules de tourisme à des fins économiques », elle-même composée de deux taxes annuelles :

- La taxe sur les émissions de CO2

- La taxe sur l’ancienneté des véhicules

Puis, à compter du 1er janvier 2024, la « taxe sur l’ancienneté des véhicules » a été remplacée par la « taxe sur les émissions de polluants atmosphériques », dont le calcul a fondamentalement été modifié et son tarif fortement évolué.

Nous vous rappelons ci-après des obligations liées à cette taxe.

Depuis la loi n° 2016-1827 du 23 décembre 2016 de financement de la sécurité sociale pour 2017, sont inchangées :

- La période d’imposition, qui reste celle de l’année civile ;

- Les modalités de déclaration, qui dépendent de la situation de l’entreprise redevable, au regard de la TVA.

Entreprises imposables

Le champ d’application de ces deux taxes est plus large que celui de la TVS, qui ne concernait que les sociétés et les personnes morales assimilées.

Dorénavant, les deux taxes sur l’affectation des véhicules de tourisme à des fins économiques sont dues par l’entreprise affectataire du véhicule, quel que soit son statut juridique. Ainsi, les entrepreneurs individuels qui n’entraient pas dans le champ de la TVS, sont désormais concernés par les deux taxes.

Toutefois, certaines exonérations compensent cette extension d’application. Ainsi, les véhicules utilisés par les personnes physiques exerçant leur activité en nom propre, ou par certains organismes sans but lucratif, ou encore affectés à certaines activités, sont exonérés desdites taxes.

Véhicules taxables

Les véhicules concernés restent ceux immatriculés dans la catégorie « voitures particulières » avec la mention VP inscrite sur le certificat d’immatriculation ou J1 sur la nouvelle carte grise « Européenne », ainsi que ceux immatriculés dans la catégorie « N1 » et qui sont destinés au transport de voyageurs (Véhicules dont la carte grise porte la mention « Camionnette », ou « BB » mais qui disposent de plusieurs rangs de places assises). Les véhicules comprenant au moins cinq places assises et dont la carte grise porte la mention « camions pick-up » ou « BE » sont taxables.

Véhicules exonérés

- Les véhicules destinés exclusivement à la vente, à la location, s’ils circulent pour leurs seuls besoins de leur construction, de leur commercialisation, de leur réparation ou de leur contrôle technique et qui ne sont affectés qu’à des fins économiques ;

- Les véhicules accessibles en fauteuil roulant comportant, outre le siège du conducteur, huit places assises au maximum ;

- Les véhicules pris en location pendant une période d’au plus un mois civil ou trente jours consécutifs ;

- Les véhicules affectés à des activités agricoles ou forestières ;

- Les véhicules affectés à des fins économiques par une personne physique exerçant son activité professionnelle en nom propre (CIBS art. L 421-127 et L421-139), étant précisé que le bénéfice de cette exonération est subordonné au respect de la réglementation relative aux aides de minimis

Calcul et tarif des taxes

Le montant des taxes est calculé en appliquant un tarif tenant compte de la proportion annuelle d’affectation du véhicule.

La proportion d’affectation annuelle est en principe égale au quotient suivant :

- Au numérateur : la durée de l’affectation du véhicule, en jours ;

- Au dénominateur : le nombre de jours de l’année civile.

Le montant de la taxe dû pour chaque véhicule est égal à la somme des 2 taxes :

- Taxe sur les émissions de CO2 ;

- Taxe sur les émissions de polluants atmosphériques.

Première taxe : Taxe sur les émissions de CO2

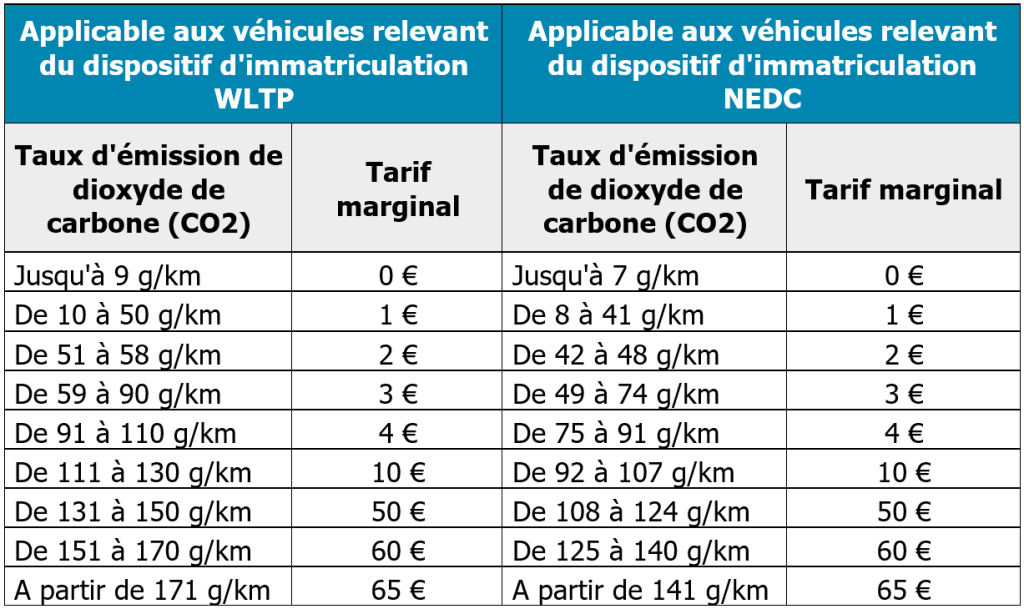

Le tarif de la taxe a évolué depuis le 1er janvier 2024.

Depuis cette date, le barème associe un tarif marginal à chaque fraction des émissions de CO2, laquelle est baissée de 5 grammes par kilomètre, progressivement jusqu’en 2027.

Cette première taxe s’applique :

- Aux véhicules relevant du nouveau dispositif d’immatriculation (WLTP) :

- Véhicules dont la première immatriculation en France a été délivrée à partir de Mars 2020

- Aux véhicules qui satisfont cumulativement les critères suivants (NEDC) :

- Utilisés ou possédés par la société depuis le 1er janvier 2006 ;

- La première mise en circulation est intervenue depuis le 1er juin 2004 ;

- Ont fait l’objet d’une réception communautaire au sens de la directive 2007/46/CE

Tarif en fonction des émissions de CO2 pour l’année 2025

Notons que depuis le 1er janvier 2025, un abattement s’applique aux véhicules recourant exclusivement ou partiellement au superéthanol E85, aux conditions suivantes :

- 40% des émissions de CO2, sauf lorsque celles-ci excèdent 250 g/km ;

- 2 CV pour la puissance fiscale, sauf lorsque celle-ci excède 12 CV.

De plus, les véhicules dont la source d’énergie est exclusivement l’hydrogène, l’électricité ou une combinaison des 2 sont exonérés de taxe annuelle CO2.

Enfin, à compter du 1er janvier 2025 les véhicules hybrides ne sont plus exonérés de cette taxe annuelle sur les émissions de CO2.

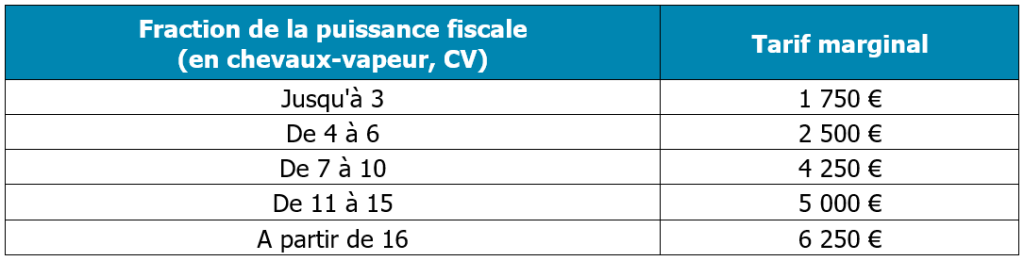

Pour les véhicules qui ne relèvent pas des deux catégories précédentes, le tarif de la taxe est fixé en fonction de la puissance administrative. Il s’agit des véhicules :

- Possédés ou utilisés par la société avant 2006 ;

- Possédés ou utilisés depuis le 1er janvier 2006 et dont la première mise en circulation est intervenue avant juin 2004 ;

- Ayant fait l’objet d’une réception nationale (ou à titre isolé) : véhicules importés d’un autre marché pour lequel les informations sur les émissions de CO₂ sont indisponibles, par exemple.

Tarif en fonction de la puissance fiscale pour 2025

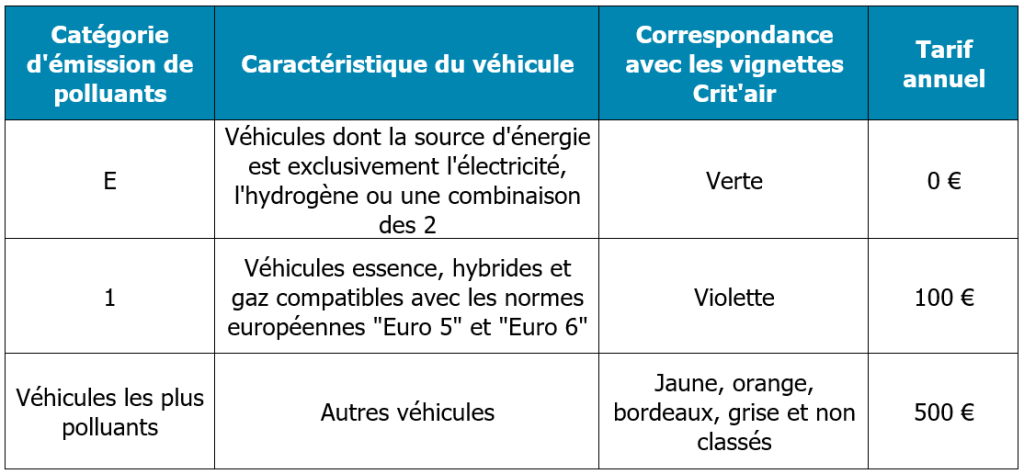

Seconde taxe : Taxe sur les émissions de polluants atmosphériques

Le tarif de cette nouvelle taxe varie selon la catégorie d’émissions de polluants à laquelle appartient le véhicule : (Mention case V.9 sur la carte grise)

Tarif en fonction des émissions de polluants pour l’année 2025

A compter du 1er janvier 2025, il n’existe plus aucune exonération de cette seconde taxe pour tous les véhicules hybrides.

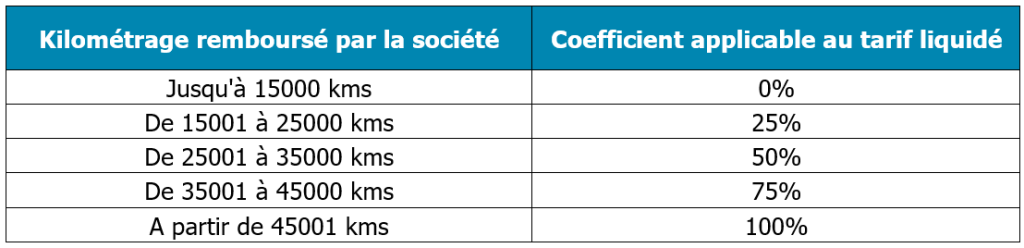

Coefficient pondérateur

Concernant les véhicules possédés ou pris en location par les salariés ou les dirigeants bénéficiant du remboursement des frais kilométriques :

- Un coefficient en pourcentage est appliqué au tarif normal en fonction du nombre de kilomètres remboursés par la société à chaque salarié ou dirigeant ;

- Un abattement de 15 000 € est appliqué sur le montant total de la taxe due sur l’ensemble des véhicules possédés ou loués par les salariés ou les dirigeants.

Déclaration et paiement des « Taxes sur l’affectation des véhicules de tourisme à des fins économiques »

Comme pour la TVS, ces déclarations doivent être obligatoirement télédéclarées et téléréglées et ce, de la façon suivante :

- Pour les redevables soumis à un régime réel normal d’imposition en matière de TVA : sur l’annexe n° 3310 A-SD à la déclaration de la TVA déposée au cours du mois de janvier 2026, à savoir :

- Ligne 4323 (117) : le montant de la taxe sur les émissions de dioxyde de carbone

- Ligne 4313 (118) : le montant de la taxe sur l’ancienneté des véhicules de tourisme

- Pour les entreprises non redevables de la TVA : sur l’annexe n° 3310 A-SD à déposer au plus tard le 25 janvier 2026.

- Pour les redevables soumis à un régime simplifié d’imposition : sur le formulaire n° 3517 qui doit être déposé au titre de l’exercice au cours duquel la taxe est devenue exigible.

Si votre société relève d’un des cas ci-dessus énoncés et si le Cabinet est chargé d’établir cette déclaration en vertu de notre mission, nous vous serions reconnaissants de nous faire parvenir le tableau joint à la présente ainsi que la photocopie de la ou des cartes grises, au plus tard le 12 janvier 2026.

Nous vous précisons qu’en l’absence de réponse de votre part à cette date, nous considérerons que votre société n’utilise pas ce genre de véhicule et ne rembourse pas d’indemnités kilométriques à un salarié ou à un dirigeant ou qu’elle établit elle-même la déclaration (dans ce cas, veuillez-nous en adresser photocopie).

Cet article a été rédigé par le Groupe RUFF & ASSOCIÉS en décembre 2025. Nous vous rappelons que cette analyse est applicable à ce jour et ne prend pas en compte les éventuelles modifications, les données sont susceptibles de changer.

Circulaire rédigée par Muriel LENCHANTIN – Chef de Mission Senior chez RUFF & ASSOCIÉS