MESURES CLÉS POUR LES PARTICULIERS

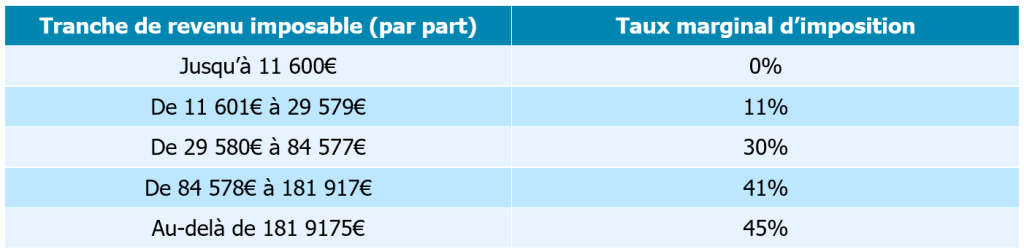

1. Barème de l’impôt sur le revenu ajusté à l’inflation

La loi revalorise le barème de l’impôt sur le revenu de +0,9 % pour éviter que l’inflation ne pousse artificiellement les contribuables vers des tranches plus élevées. Cela diminue concrètement le montant d’impôt à payer pour de nombreuses situations de foyer.

2. Maintien de l’abattement sur les pensions

Contrairement aux projets initiaux, l’abattement de 10 % sur les pensions de retraite est conservé. Cela signifie que les retraités continuent de bénéficier de cette réduction fiscale importante sur leurs revenus, ce qui protège leur pouvoir d’achat.

3. Contribution différentielle sur les hauts revenus

La contribution différentielle – un impôt visant à garantir un taux minimum d’imposition de 20 % pour les foyers les plus aisés – est reconduite. Elle s’applique notamment :

- aux célibataires dont le revenu fiscal de référence dépasse 250 000 €

- aux couples au-delà de 500 000 €

Cette mesure vise à renforcer l’équité fiscale dans un contexte de contrainte budgétaire.

4. Taxe sur les holdings patrimoniales

Une nouvelle taxe sur les holdings patrimoniales est instaurée :

- Elle s’applique sur la valeur de certains biens non professionnels somptuaires (yachts, voitures de collection, bijoux, etc.)

- Sont exclus : la trésorerie, les titres financiers et les participations actives

- Taux de 20 % à partir des exercices clos après le 31 décembre 2026

L’objectif est de renforcer l’imposition sur les actifs de grande valeur souvent utilisés à des fins d’optimisation

5. Taxe sur les petits colis importés

Pour protéger le commerce local, est créée une taxe de 2 € par colis sur les articles de petite valeur (moins de 150 €) importés depuis l’extérieur de l’Union européenne.

6. Dispositif Relance logement

Ce nouveau régime vise à stimuler l’offre locative privée sur trois ans :

- Il s’applique aux logements neufs ou anciens rénovés à hauteur de 30 % du prix de revient.

- Pour en bénéficier, le bailleur doit louer le bien pendant 9 ans avec plafonds de loyers.

- En contrepartie, il peut déduire des revenus fonciers une partie de :

- prix d’achat (jusqu’à 12 000 €/an)

- charges liées à la location (travaux, intérêts d’emprunt, taxe foncière)

Cela offre un cadre fiscal attractif pour investir dans le logement locatif.

7. Aides sociales et consommation

La loi réévalue plusieurs prestations sociales à hauteur de l’inflation (+0,9 %) à partir du 1er avril 2026 :

- RSA (Revenu de solidarité active) s’élèvera à 653,33 euros par mois

- AAH (Allocation aux adultes handicapés) s’élèvera à 1 042,62 euros par mois

- APL (Aides personnelles au logement), selon la situation du ménage

- Allocations familiales selon la situation du ménage

De plus :

- la prime d’activité est revalorisée d’environ 50 € par mois

- est instauré le repas étudiant à 1 € dans les restaurants universitaires

- plusieurs guichets d’aides (MaPrimeRénov’, MaPrimeLogement, Loc’Avantages…) sont rouverts après leur suspension liée au retard budgétaire

8. Doublement du plafond de la réduction d’impôt « Coluche »

La Loi de finances 2026 renforce l’incitation aux dons en doublant le plafond de la réduction d’impôt « Coluche ». Le plafond passe de 1 000 € à 2 000 € par an, tout en conservant un taux de 75 % de réduction d’impôt.

Exemple : un don de 2 000 € permettra désormais d’obtenir jusqu’à 1 500 € de réduction fiscale.

La mesure s’applique aux dons effectués dès fin 2025, pour la déclaration de revenus 2026.

9. Permis de conduire

Le financement du permis via le CPF est désormais strictement réservé aux demandeurs d’emploi ou salariés avec financement tiers. L’aide pour les apprentis est supprimée.

MESURES CLÉS POUR LES ENTREPRISES

1. Contribution exceptionnelle sur les grandes entreprises

La loi reconduit la contribution exceptionnelle sur les bénéfices pour 2026, ciblant les groupes dont le chiffre d’affaires dépasse :

- 1,5 milliard € — taux de 20,60 %

- Plus de 3 milliards € — taux de 41,20 %

Ce mécanisme vise à faire contribuer davantage les grands acteurs économiques à la réduction du déficit.

2. Suppression progressive de la CVAE

La Cotisation sur la Valeur Ajoutée des Entreprises (CVAE) continue son effacement progressif jusqu’en 2030. Ce changement réduit la pression fiscale locale sur les entreprises, notamment pour les PME et TPE.

3. Transmission d’entreprise : réforme du Pacte Dutreil

La Loi de finances 2026 ajuste le Pacte Dutreil, dispositif clé permettant de bénéficier d’une exonération de 75 % des droits de transmission lors d’une cession ou donation d’entreprise familiale.

Deux évolutions majeures :

- Exclusion des actifs “non professionnels” (biens somptuaires, logements non affectés à l’activité, œuvres d’art, véhicules de tourisme, bijoux…) de l’assiette bénéficiant de l’exonération

- Allongement de la durée d’engagement individuel de conservation des titres, qui passe de 4 à 6 ans

Cette réforme vise principalement les grandes entreprises familiales. L’impact reste limité pour la majorité des PME et TPE, mais nécessite néanmoins une vérification des schémas de transmission en cours ou à venir.

4. Crédit d’impôt pour l’industrie verte (C3IV)

Ce crédit d’impôt est prolongé jusqu’en 2028 pour encourager les investissements verts. Certaines règles sont ajustées pour rester conformes aux normes européennes.

5. Exonération des pourboires

L’exonération des pourboires versés aux salariés en contact direct avec la clientèle continue jusqu’en 2028 si ces salariés gagnent moins de 1,6 Smic. Cela facilite la rémunération flexible des employés dans l’hôtellerie, la restauration et les services.

À RETENIR

La Loi de finances 2026 s’inscrit dans une logique d’équilibre : maîtrise des finances publiques d’un côté, maintien de soutiens ciblés de l’autre.

Pour les particuliers, l’objectif est de protéger le pouvoir d’achat face à l’inflation, tout en renforçant la contribution des hauts revenus et de certains patrimoines importants. Les dispositifs liés au logement et les revalorisations sociales constituent les principaux leviers d’accompagnement.

Pour les entreprises, la trajectoire combine allègement progressif de certaines charges (CVAE), soutien à l’investissement stratégique et écologique, mais aussi resserrement de dispositifs fiscaux jugés trop optimisés, notamment en matière de transmission et de structuration patrimoniale.

Cet article a été rédigé en février 2026 par le département fiscal.