MESURES CLÉS POUR LES PARTICULIERS

1. Barème de l’impôt sur le revenu ajusté à l’inflation

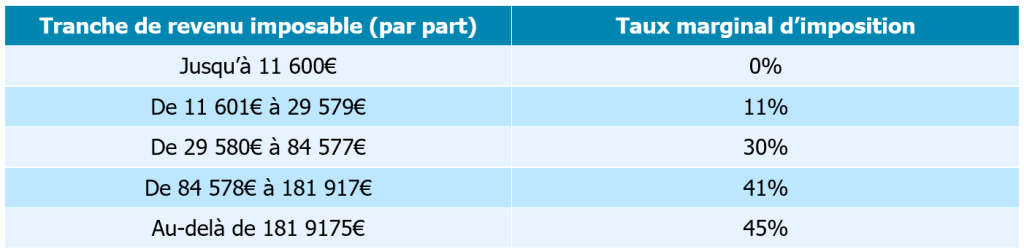

La loi revalorise le barème de l’impôt sur le revenu de +0,9 % pour éviter que l’inflation ne pousse artificiellement les contribuables vers des tranches plus élevées. Cela diminue concrètement le montant d’impôt à payer pour de nombreuses situations de foyer.

Plusieurs plafonds fiscaux liés à l’impôt sur le revenu sont également revalorisés. Par exemple, le plafond de déduction des pensions alimentaires versées à un enfant majeur passe à 6 855 €, tandis que le plafonnement des effets du quotient familial est porté à 1 807 € par demi-part.

2. Exonération des pourboires prolongée

L’exonération d’impôt sur le revenu et de cotisations sociales sur les pourboires est prolongée jusqu’au 31 décembre 2028.

Elle concerne les salariés en contact avec la clientèle dont la rémunération n’excède pas 1,6 Smic, notamment dans les secteurs de l’hôtellerie, de la restauration et des services.

3. Contribution différentielle sur les hauts revenus (CDHR)

Instaurée initialement en 2025, la contribution différentielle sur les hauts revenus est prolongée.

Elle vise à garantir un taux minimal d’imposition de 20 % pour les contribuables disposant de revenus très élevés.

Elle s’applique notamment aux contribuables dont le revenu fiscal de référence dépasse :

- 250 000 € pour une personne seule

- 500 000 € pour un couple

Le dispositif est maintenu tant que le déficit public reste supérieur à 3 % du PIB.

4. Option pour le barème de l’impôt et PFU

La loi assouplit le mécanisme d’option entre le prélèvement forfaitaire unique (PFU) et l’imposition au barème progressif.

À partir des revenus 2026, il sera possible de revenir au PFU via une déclaration rectificative, alors que cette option était auparavant irréversible.

Cette évolution offre davantage de souplesse aux contribuables pour choisir le mode d’imposition le plus avantageux selon leur situation.

5. Hausse de la CSG sur certains revenus du capital

La Loi de financement de la sécurité sociale pour 2026 prévoit une augmentation de la contribution sociale généralisée (CSG) sur certains revenus du capital, qui passe de 9,2 % à 10,6 %.

Cette hausse porte les prélèvements sociaux de 17,2 % à 18,6 %, ce qui entraîne une augmentation du taux global du prélèvement forfaitaire unique (PFU) de 30 % à 31,4 %.

Sont notamment concernés les dividendes, les plus-values sur valeurs mobilières et certains revenus patrimoniaux non soumis à cotisations sociales, comme la location meublée non professionnelle. En revanche, certains revenus restent exclus de cette hausse, notamment les revenus fonciers, les plus-values immobilières des particuliers ou certains produits d’épargne réglementée.

6. Crédit d’impôt « services à la personne »

Le champ du crédit d’impôt pour les services à la personne est précisé.

La livraison de repas à domicile pour les personnes âgées ou dépendantes est désormais considérée comme un service rendu à domicile.

Pour les prestations réalisées à l’extérieur du domicile :

- Elles doivent être réalisées par le même organisme ou salarié que les services à domicile

- Leur montant ne peut pas dépasser celui des prestations effectuées au domicile

7. Nouveau statut de bailleur privé

La loi crée un nouveau statut de bailleur privé, destiné à remplacer progressivement les anciens dispositifs de soutien à l’investissement locatif.

Le dispositif s’applique notamment :

- Aux logements neufs ou en VEFA

- Aux logements anciens faisant l’objet de travaux importants représentant au moins 30 % du prix d’acquisition

Conditions principales :

- Engagement de location minimum de 9 ans

- Location nue à titre de résidence principale

- Respect de plafonds de loyers et de ressources des locataires

En contrepartie, les propriétaires peuvent amortir une partie du coût d’acquisition du logement et déduire cet amortissement de leurs revenus fonciers, dans la limite de 8 000 € à 12 000 € par an selon le type de location.

8. Déficits fonciers et rénovation énergétique

Le plafond majoré de 21 400 € pour l’imputation des déficits fonciers liés à la rénovation énergétique des logements énergivores est prolongé jusqu’au 31 décembre 2027.

9. Maintien de l’abattement sur les pensions

Contrairement aux projets initiaux, l’abattement de 10 % sur les pensions de retraite est conservé. Cela signifie que les retraités continuent de bénéficier de cette réduction fiscale importante sur leurs revenus, ce qui protège leur pouvoir d’achat.

10. Taxe sur les petits colis importés

Pour protéger le commerce local, est créée une taxe de 2 € par colis sur les articles de petite valeur (moins de 150 €) importés depuis l’extérieur de l’Union européenne.

11. Doublement du plafond de la réduction d’impôt « Coluche »

La Loi de finances 2026 renforce l’incitation aux dons en doublant le plafond de la réduction d’impôt « Coluche ». Le plafond passe de 1 000 € à 2 000 € par an, tout en conservant un taux de 75 % de réduction d’impôt.

Exemple : un don de 2 000 € permettra désormais d’obtenir jusqu’à 1 500 € de réduction fiscale.

La mesure s’applique aux dons effectués dès fin 2025, pour la déclaration de revenus 2026.

Ce dispositif concerne les dons versés :

- Aux associations venant en aide aux personnes en difficulté (aide alimentaire, logement, soins),

- Aux organismes accompagnant les victimes de violences domestiques.

MESURES CLÉS POUR LES ENTREPRISES

1. Revalorisation des seuils du régime micro-entreprise

Les plafonds du régime micro sont révisés pour la période 2026-2029 :

- Micro-BIC

- Prestations de services : 83 600 €

- Vente de marchandises : 203 100 €

- Micro-BNC : 83 600 €

- Micro-BA : 129 200 €

2. Taxe sur les holdings patrimoniales

Une nouvelle taxe sur les holdings patrimoniales est instaurée :

- Elle s’applique sur la valeur de certains biens non professionnels somptuaires (yachts, voitures de collection, bijoux, etc.)

- Sont exclus : la trésorerie, les titres financiers et les participations actives

- Taux de 20 % à partir des exercices clos après le 31 décembre 2026

L’objectif est de renforcer l’imposition sur les actifs de grande valeur souvent utilisés à des fins d’optimisation

3. Contribution exceptionnelle sur les grandes entreprises

La loi reconduit la contribution exceptionnelle sur les bénéfices pour 2026, ciblant les groupes dont le chiffre d’affaires dépasse :

- 1,5 milliard € — taux de 20,60 %

- Plus de 3 milliards € — taux de 41,20 %

Ce mécanisme vise à faire contribuer davantage les grands acteurs économiques à la réduction du déficit.

4. Amortissement des fonds commerciaux prolongé

La possibilité d’amortir fiscalement les fonds de commerce acquis est prolongée pour les acquisitions réalisées jusqu’au 31 décembre 2029.

Cette mesure vise à soutenir l’investissement et la transmission d’entreprises.

5. Transmission d’entreprise : réforme du Pacte Dutreil

La Loi de finances 2026 ajuste le Pacte Dutreil, dispositif clé permettant de bénéficier d’une exonération de 75 % des droits de transmission lors d’une cession ou donation d’entreprise familiale.

Deux évolutions majeures :

- Exclusion des actifs “non professionnels” (biens somptuaires, logements non affectés à l’activité, œuvres d’art, véhicules de tourisme, bijoux…) de l’assiette bénéficiant de l’exonération

- Allongement de la durée d’engagement individuel de conservation des titres, qui passe de 4 à 6 ans

Cette réforme vise principalement les grandes entreprises familiales. L’impact reste limité pour la majorité des PME et TPE, mais nécessite néanmoins une vérification des schémas de transmission en cours ou à venir.

6. Suppression progressive de la CVAE

La Cotisation sur la Valeur Ajoutée des Entreprises (CVAE) continue son effacement progressif jusqu’en 2030. Ce changement réduit la pression fiscale locale sur les entreprises, notamment pour les PME et TPE.

7. Crédit d’impôt pour l’industrie verte (C3IV)

Ce crédit d’impôt est prolongé jusqu’en 2028 pour encourager les investissements verts. Certaines règles sont ajustées pour rester conformes aux normes européennes.

À RETENIR

La Loi de finances 2026 s’inscrit dans une logique d’équilibre : maîtrise des finances publiques d’un côté, maintien de soutiens ciblés de l’autre.

Pour les particuliers, l’objectif est de protéger le pouvoir d’achat face à l’inflation, tout en renforçant la contribution des hauts revenus et de certains patrimoines importants. Les dispositifs liés au logement et les revalorisations sociales constituent les principaux leviers d’accompagnement.

Pour les entreprises, la trajectoire combine allègement progressif de certaines charges (CVAE), soutien à l’investissement stratégique et écologique, mais aussi resserrement de dispositifs fiscaux jugés trop optimisés, notamment en matière de transmission et de structuration patrimoniale.

Cet article a été rédigé par le Service Fiscal du Groupe RUFF & ASSOCIÉS en février 2026. Nous vous rappelons que cette analyse est applicable à ce jour et ne prend pas en compte les éventuelles modifications, les données sont susceptibles de changer.

Arnaud RUFF

Associé Expert-Comptable

Charlotte BERBERIAN

Tax Manager